抗疫税筹(5):疫情期间生活服务类企业自救政策

#金税融通# @微博

1.纳税人发生符合8号公告和9号公告规定的免征增值税行为,在开具发票时应当注意哪些事项?

答:《中华人民共和国增值税暂行条例》第二十一条规定,纳税人发生应税销售行为适用免税规定的,不得开具增值税专用发票。据此,纳税人发生符合8号公告和9号公告规定的免征增值税行为的,不得开具增值税专用发票,但是可以视情况开具不同类型的普通发票。需要说明的是,纳税人开具增值税普通发票、机动车销售统一发票等注明税率或征收率栏次的普通发票时,应当在税率或征收率栏次填写“免税”字样。

纳税人发生符合8号公告和9号公告规定的免征增值税行为,在疫情防控期间已经开具增值税专用发票的,应当及时开具对应红字发票或作废原发票,再按规定适用免征增值税政策。同时,考虑到在疫情防控期间,部分纳税人在开具红字增值税专用发票时,可能会遇到与接受发票方沟通不便而未能及时开具的特殊情况,《公告》中明确纳税人可以先适用免征增值税政策,随后再按规定开具对应红字发票,开具期限为相关免征增值税政策执行到期后1个月内。

2.纳税人发生符合8号公告和9号公告规定的免征增值税行为如何申报?

答:纳税人在办理增值税纳税申报时,将适用免税政策的销售额和免税额等申报数据,填写在增值税纳税申报表及《增值税减免税申报明细表》相应栏次。

3.在本公告发布前,纳税人已进行增值税、消费税纳税申报的如何处理?

答:在本公告发布前,纳税人已将适用免税政策的销售额、销售数量,按照征税销售额、销售数量进行增值税、消费税纳税申报的,可以选择更正当期申报或者在下期申报时调整。已征的按上述规定应予免征的增值税、消费税税款,可以予以退还或者分别抵减纳税人以后月份应缴纳的增值税、消费税税款。

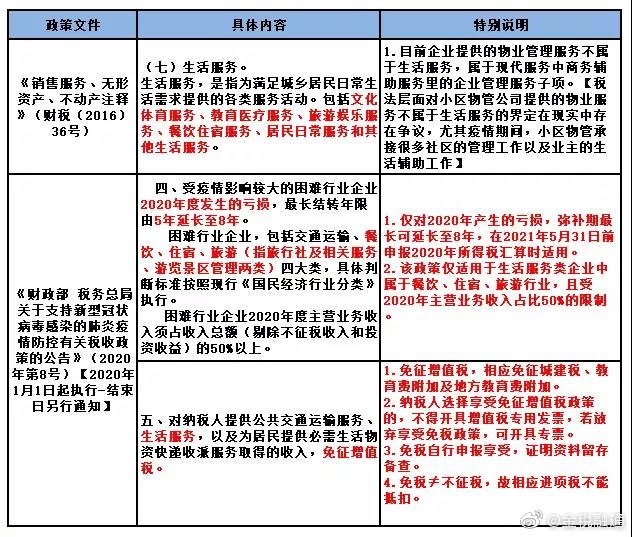

4.企业适用受疫情影响较大的困难行业企业2020年度发生的亏损最长结转年限延长至8年的政策时,需要注意什么?

答:根据8号公告的规定,受疫情影响较大的困难行业企业2020年度发生的亏损,最长结转年限由5年延长至8年。

困难行业企业,包括交通运输、餐饮、住宿、旅游(指旅行社及相关服务、游览景区管理两类)四大类,具体判断标准按照现行《国民经济行业分类》执行。困难行业企业2020年度主营业务收入占当年收入总额扣除不征税收入和投资收益后余额的比例,应在50%以上。

纳税人应自行判断是否属于困难行业企业,且主营业务收入占比符合要求。2020年度发生亏损享受亏损结转年限由5年延长至8年政策的,应在2020年度企业所得税汇算清缴时,通过电子税务局提交《适用延长亏损结转年限政策声明》(以下简称《声明》)。纳税人应在《声明》填入纳税人名称、纳税人识别号(统一社会信用代码)、所属的具体行业三项信息,并对其符合政策规定、主营业务收入占比符合要求、勾选的所属困难行业等信息的真实性、准确性、完整性负责。

抗疫税筹(5):疫情期间生活服务类企业自救政策